週刊isologue(第518号)VCの従業員インセンティブ(その1)

今回から、ベンチャーキャピタル(VC)の個人のプリンシパルやアソシエイトといった(パートナークラスではなく)従業員のみなさんのインセンティブ設計を考えてみます。

つまり「投資の意思決定には加わらない(適格機関投資家等特例業者としては届出しない)が、「投資先のソーシング・ハンズオン・exitなどにはすごく貢献する人」のインセンティブをどう設計するか?というお話です。

もちろん、「10億円キャリーが入ってきても、ボーナスは100万円くらい」というのであれば、普通にボーナスを(賞与(=給与所得)として)出せばいいだけです。

しかし、ベンチャー投資の場合、投資委員会で意思決定に参加するかどうかにかかわらず、担当の人は何年もの間、その投資先の企業価値に貢献することにもなりますし、キャピタルゲイン(キャリー)が発生した場合には、そうした人に対しても、それなりの金額を支払いたい、という制度設計を考えているVCも潜在的には多いと思います。こうした場合、(また「従業員ではあるけれど、税務上は役員とみなされるような役職名が付いていて、賞与を支払いにくい場合」なども)、パートナーと同様、素直にキャピタルゲイン(株式等の譲渡所得)の分配として、それなりの割合がそうしたプリンシパルやアソシエイトに渡るようにすることが望ましいと考えられます。

本稿は、法的・税務的助言を行うことを目的とするものではなく、財務(ファイナンス)的な観点などから、取り上げたテーマの性質を考えるためのものです。文書を実際に解釈したり運用するにあたっては、弁護士・税理士等の専門家の意見を参考にしてください。

目次とキーワード:

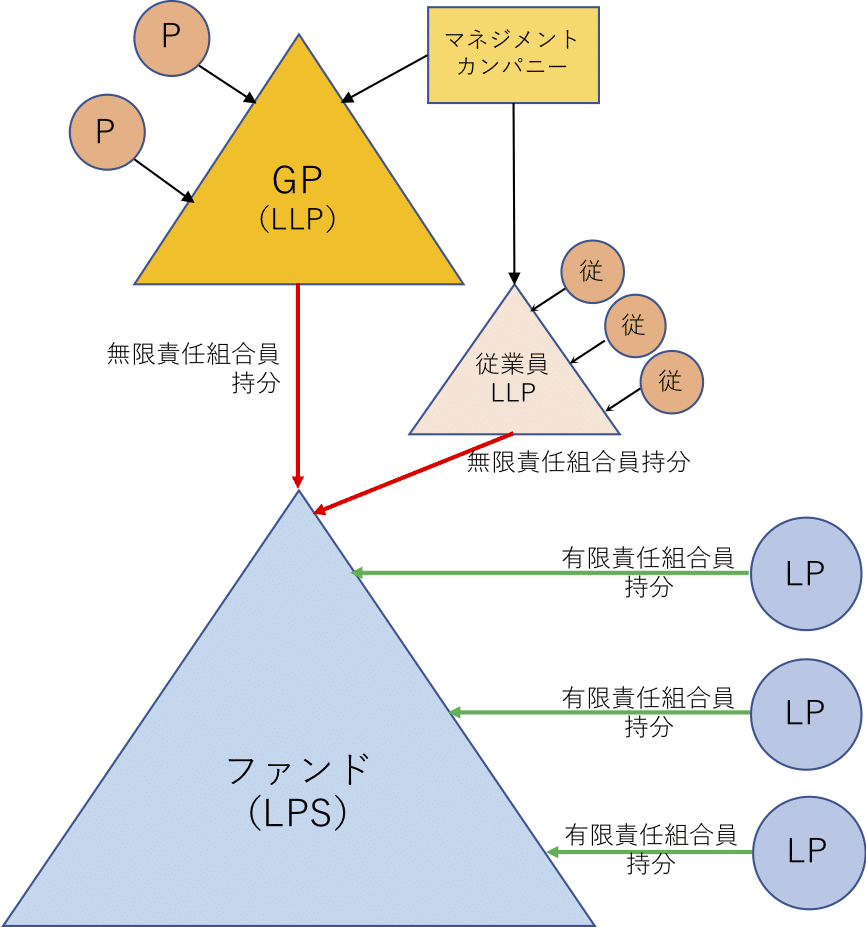

ケースの前提条件

キャリーを「報酬」として支払う場合の財務諸表

「分配」の場合の財務諸表

パートナー向けのストラクチャー

アソシエイト等向けのストラクチャー

ご興味がありましたら、下記のリンクからご覧いただければ幸いです。

ここから先は

¥ 250

サポートいただいた資金は全て、分析のための商業登記簿取得費に充てさせていただきます!