フェムトマガジン(第672号) フェムトのインセンティブ・プラン(VC用)を公開します(その1)

今週は、フェムトで昨年から実際に使っているインセンティブ・プランを公開して見ていただこうと思います。

ここで宣伝ですが:フェムトパートナーズでは、我々と一緒にスタートアップへの投資やバックオフィス業務を担当してくれる人を絶賛募集中です。ご興味がありましたら、ホームページから是非お問合せください!

昨年、法律面・税務面などを検討し、実際にプランを組成して、分配も行い、現在(絶賛)確定申告の最中でありますが、こうした一通りのプロセスを回してみて、(もちろんまだ新しい試みではありますが)「行ける」と考えております。

このプランは、すでにいくつかファンドを立ち上げて運用しているベンチャーキャピタル向けのものです。

例えば、あるベンチャーキャピタルに新たにパートナーとかアソシエイトが参加してくれるとしましょう。

ベンチャーキャピタルというのは非常に気の長い商売で、最初のexitが出るまでに、ファンドを立ち上げた時から5年とか7年とかはかかります。新しく参加する人が、単純に新しく立ち上げたファンド毎のGP等に出資をするだけでは、その新しい参加者にリターンが入るまでにも、相当長い時間がかかることになります。

全く儲かる気配がないベンチャーキャピタルならいざしらず、すでにexitが出始めて、昔からいるパートナーには大量の分配が行われる状況なっているのに、新しく入る人にはほとんど何も無し、というのでは「なんだかなー」ということにもなるかと思います。

「だって、そいつはまだ成果出してないんだから仕方ないでしょ?」という考え方もできますが、人材獲得競争という観点からはどうでしょうか。

今どきのスタートアップではインセンティブプランとしてストックオプションが用意されていることがほとんどで、例えば3年後に上場を予定している会社に就職すれば、(うまくいくかどうかはさておき)3年後以降に大きなリターンが期待できます。例えば発行済株式等を入れた全体の(つまりfully-dilutedベースで)0.5%分のストックオプションをもらえるような重要な役職に就いて、ユニコーンと言われるような会社(企業価値1000億円)にまで成長した場合、数年間で5億円規模のリターンがあることになります。

一方、ベンチャーキャピタル業は、複数の会社に分散投資することで、一般的にスタートアップよりリスクは低くなるものの、投資先の発行済株式数に対して通常10%とか20%とかのマイノリティな比率しか出資しませんので、いざ大成功した場合のリターンは、もちろん自分でスタートアップを始めるのに比べれば低くなります。

仮に投資先がユニコーンになって、その10%の持分を持っていれば、ファンド全体には100億円が入りますが、通常GPはファンドに1%程度を出資しているだけですので、その出資に対応してベンチャーキャピタルに入るリターンは100億円のうちわずか1%程度です。ただし一般的なファンドの契約では、ファンド総額(出資約束金額)を超えるリターンの2割がキャリー(carried interest)としてGPに入りますので、例えば合計1000億円クラスの会社を生み出すことに貢献できれば、リターンは10億円単位になりえます。ただし、前述のように、そのリターンが入ってくるまでの時間が非常に長いし、米国のようにレイターステージでの資金供給が潤沢になってくると、今後ますますIPOでのexitまでの期間は伸びていくことが予想されます。(それはスタートアップでも同じことではありますが。)

日本のスタートアップへの人材流入は、10年前には考えられないほど盛り上がってきましたが、ベンチャーキャピタルへの人材流入は、まだ今ひとつ盛り上がっていないと思います。「世の中、金だけではない」のではありますが、ベンチャーキャピタル全体としては儲かってるのに、今後腰を据えてがんばるぞと入っていただく人に対して、「もしかすると10年くらいは全く何も経済的リターンは期待できないかも」ということでは、あかんと思うわけです。

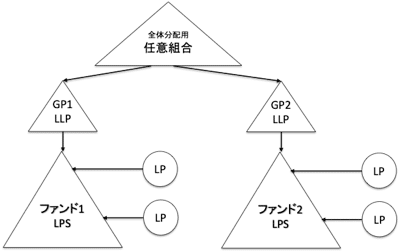

今までこのフェムトマガジンや起業のエクイティ・ファイナンスの第8章において、個々のファンドについてGPのLLPを作ることを解説してきましたが、このプランは、その各LLPの持分を束ねる任意組合(民法上の組合)を作るものです。

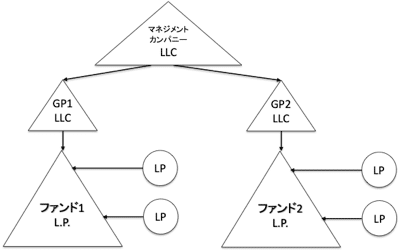

米国では、この全体の再分配機能を、下図のように(おそらく)マネジメントカンパニーであるLLCが行なっているのではないかと思いますが、

日本の合同会社等の法人は米国と違って税務上パススルーにはできないので、代わりに任意組合を使った再分配の仕組みを考えてみたものです。

どういった方法で解説するのが一番わかっていただきやすいかなと考えたのですが、直接(一部を伏せ字にした)生の契約書を見ていただくのが、一番早いんじゃないかと思って、それを解説することにいたしました。

つまり、インセンティブプランの公開と言っても、「実額で誰がいくらもらった」といった生々しい話ではなく、上記のとおり、全体の構造のストラクチャリングの話であります。念のため。

また、本記事を実際に適用するにあたっては、法律・税務等の専門家に必ずご相談いただき、各ベンチャーキャピタルの責任で実行してください。

ご興味がありましたら、下記のリンクからご覧ください。

ここから先は

¥ 250

サポートいただいた資金は全て、分析のための商業登記簿取得費に充てさせていただきます!