フェムトマガジン(第806号) 非参加型優先株について+上場までの資本政策(2024年10月その3)

今週も、2024年10月に上場予定の会社の資本政策を見ていきますが、その前に、今ネットで議論を呼んでいる、非参加型優先株と参加型優先株について、コメントさせていただきます。(noteの仕様で有料コンテンツの形式をとってますが、この参加型と非参加型の部分は、一般公開させていただいてます)。

追記:一部、参加型と非参加型の説明が逆になっておりました。訂正してお詫びいたします。

非参加型・参加型とは?

まず、非参加型と参加型の違いから。

非参加型(non-participating)と呼ばれている優先株は、投資家が、優先分配額か普通株式に転換した場合の額か、どちらか大きい額の分配を受けられる方式です。

これに対して参加型(participating)は、まず投資家が元本を回収し、回収した後の残りを経営陣(普通株主)と投資家の出資比率で分け合う方式です。

言葉ではなかなかわかりづらいので、図にしたものが下図です。

これは、拙著 起業のエクイティ・ファイナンスに載っている図で、投資家が2億円を投資した場合の分配を表した図です。

確かに、この図を見ると、参加型より非参加型の方が、経営陣の取り分の方が多くなることがわかります。(経営陣は普通株主であり、右上がりの45度線と、優先株の間の部分が取り分になります。)

つまり、参加型より非参加型の方が経営陣側にとって、「分配される財産が同じ場合には」得です。

10数年前までは日本に優先株はほとんど無かった

ところが、投資家に非参加型で投資してもらうより、経営陣にとってさらに「得」な(一見「得」に見える)方法があります。それは投資家に普通株式で投資してもらうことです。

全株主が普通株式のみを持っている場合、当然、単純に各株主の持株比率で分配が行われます。

例えば、投資家が2億円を出して10%の株式を取得し、この会社が2億円でM&Aされた場合、経営陣には1.8億円が入って、そこそこの収入になりますが、投資家は0.2億円しか受け取れず1.8億円の損になってしまいます。

こんな損に思える条件にもかかわらず、10数年前までは、優先株で投資をするVCはほぼ皆無でした。

なぜでしょうか?

おそらく、

当時のVCは1件数千万円程度の投資しかしなかったので、わざわざややこしい優先株を使うのは面倒だった

(現在でも同様ですが、当時から)日本のexitはほとんどすべてがIPOであり、IPOする際には優先株は全部普通株に転換されるので、意味がないと思われた

(現在でも同様ですが、当時から)日本のスタートアップのM&Aのほとんどは、事業がうまくいかなかったケースであり、その引き取り額は「備忘価格(1円)から純資産価格程度」であったし、清算する際は何も戻ってこないことがほとんどだった

このため、普通株式を使う「副作用」として、「上場できない場合は、株を買い戻せ」という(けしからん)買い戻し条項でリスクがヘッジされていた

等の要因などがからみあっていたからかと思いますが、単純に「優先株の意味がわからない」「どうやって使えばいいかわからない」という人(起業家、投資家、弁護士その他)が大半だったからかもしれません。

優先株式の急速な普及

2010年初版の拙著「起業のファイナンス」で、「海外ではVCが優先株で投資しないなんてことは考えられないし、今後、日本でも大型の資金調達や海外投資家からの資金調達をする場合には、優先株を使った方がいいですよ」ということを書きました。

それが、おかげさまでシリーズ累計で十数万部売れたことも多少貢献したのか、それとも単にその後のファイナンスが大型化していったからなのか、雛形が出回ったからなのか、ともかく最近は、「優先株式は面倒くさいから普通株にしてくれ」なんてことを言う投資家は、まずいなくなりました。

20世紀のソフトバンクはもちろん、2000年代前後の楽天もDeNAもミクシィもグリーも、調達の際に優先株式なんて全く使っていなかったのに、この10年で劇的な変化が起こったわけです。

(十数年前は「うちは優先株式は得意です」という弁護士事務所が持ってきた素案が、スタートアップへの投資ではありえないような条件のものだったので、ビックリしたりもしました。起業家や投資家だけでなく、各種の専門家も、一握りの人を除き、スタートアップが使う優先株のイメージが全くなかったと思います。)

米国の状況と日本の状況

米国では、ほとんどが非参加型で投資されているのは事実ですが、シリコンバレーの大手法律事務所であるWilson Sonsiniの「FINANCING TRENDS FOR Q1 2024」を見ると、米国でも、未だにそこそこの比率(10%以上)が「参加型(participating)」で投資されていることがわかります(17ページの表)。

おそらく、「非参加型か参加型か」というのは、どちらかが絶対的な善で、どちらかが絶対的な悪であるといった「イデオロギー」の話ではなく、単なる経済的な条件の話なので、起業家と投資家が交渉してきめればいい話だと思います。アメリカでも、ピカピカの会社はもちろん非参加型で調達できるだろうし、そうでない会社も参加型なら調達できるかもしれないということで、「参加型は悪なので禁止すべき」といった話は、経済活動のフレキシビリティを損なうだけではないかと思います。

特に日本の生態系は、アメリカに比べて、M&Aの数も買い手の数もアドバイザーの数も圧倒的に少なく、M&Aのノウハウの蓄積の絶対量が経営者側にも投資家側にも外部のアドバイザーにも絶対的に少ない。上場すれば、非参加型だろうが参加型だろうが、同じ普通株式になるので、関係なくなるのですが、拙著「起業のエクイティ・ファイナンス」に書いたとおり、いざM&Aとなった際に、経営陣だけで(または経営陣と経営陣が雇ったアドバイザーだけで)いいM&Aのディールをクローズできるかどうかは、よく考える必要があると思います。

(再掲)

日本のM&Aは、(Paidyが3000億円でM&Aされたような例も出てきていますが)、まだその大半は、会社があまりうまくいかずに、どこかの傘下に入るM&Aです。買値も、備忘価格の1円から純資産(繰越欠損金がある場合、投資額より下)よくても投資家が投資したvaluationを上回ることは稀なケースだと思います。

上記の図で、投資家が非参加型の株式を持っている場合、「自分の元本2億円は回収できるけど、投資時のvaluationの20億円以上ではとても売れないな」という場合には、手助けをする経済的インセンティブが全くありません(このケースでは20億円を超えなければ、回収額は最大2億円のまま)。

よくネットで、自営のデザイナーの人などが「タダでアイデアを出せと言われた」といったことをおっしゃってるケースを目にしますが、相手が誰であっても「タダで働け」というのはよろしくない。エクイティ・ファイアンスというのは、創業者株やストックオプション、優先株などで、価値の向上に貢献した人にインセンティブがある構造がきちんと作れたところが、この30年間成功してきた理由だと思います。

つまり、日本のM&Aで大半を占める、会社があまりうまくいかなかった場合については、「経営者側だけで処理するからVCの助けは一切不要」とするよりは、「M&Aの時には全株主が協力して、より条件のいいM&Aを目指そう」というインセンティブ設計にしておく方が、一般的には(今のところまだ)うまくいく可能性が高いと思います。

「(いい)M&Aを増やすことが重要」というのは日本のスタートアップ関係者のだれもが考えていることだと思いますが、世界中、スタートアップのM&Aの買い手は「元スタートアップの大企業」で、日本はこの「買い手」が明らかに少ないので、私(筆者磯崎)は引き続き、まずは「将来上場して超巨大企業になるスタートアップに投資をして支援する」という側から、そのゴールを目指したいと考えてます。

参加型で損する場合

参加型で最も経営陣が損をする可能性があるのは、

上場だけでなく、M&Aでのexitにかなり軸足を置いている

超大型(例えば100億円超)の調達をして、経営陣の持株比率が低めになる資本政策である

経営陣のファイナンスのリテラシーが極めて高く、M&Aの際にも(海外の起業に売却することも含め)完全に自分たちでディールを回すことができる(VCなどの投資家は、全く役に立たない)

といったケースです。

例えば、M&Aするときに経営陣の持株比率が20%くらいまで下がっているとして、調達総額をはるかに上回る額のexitとなった場合、参加型だと、非参加型の場合に比べて取り分が8割減になるわけですから、それは非参加型の方がいい。

経営陣のやる気が失われるような資本政策だったら、結局投資家も損します。

一方、

上場シナリオしか考えてない

上場時でも、経営陣の持株比率はそこそこ高めをキープできる

経営陣のファイナンス(特にM&A)のリテラシーはないし、今後もそういうことに長けたCFOを取れるイメージや、有力なアドバイザーのイメージがない

という(日本のほとんどのスタートアップの)場合には、参加型を考えてもいいかもしれませんね。

ーーーー

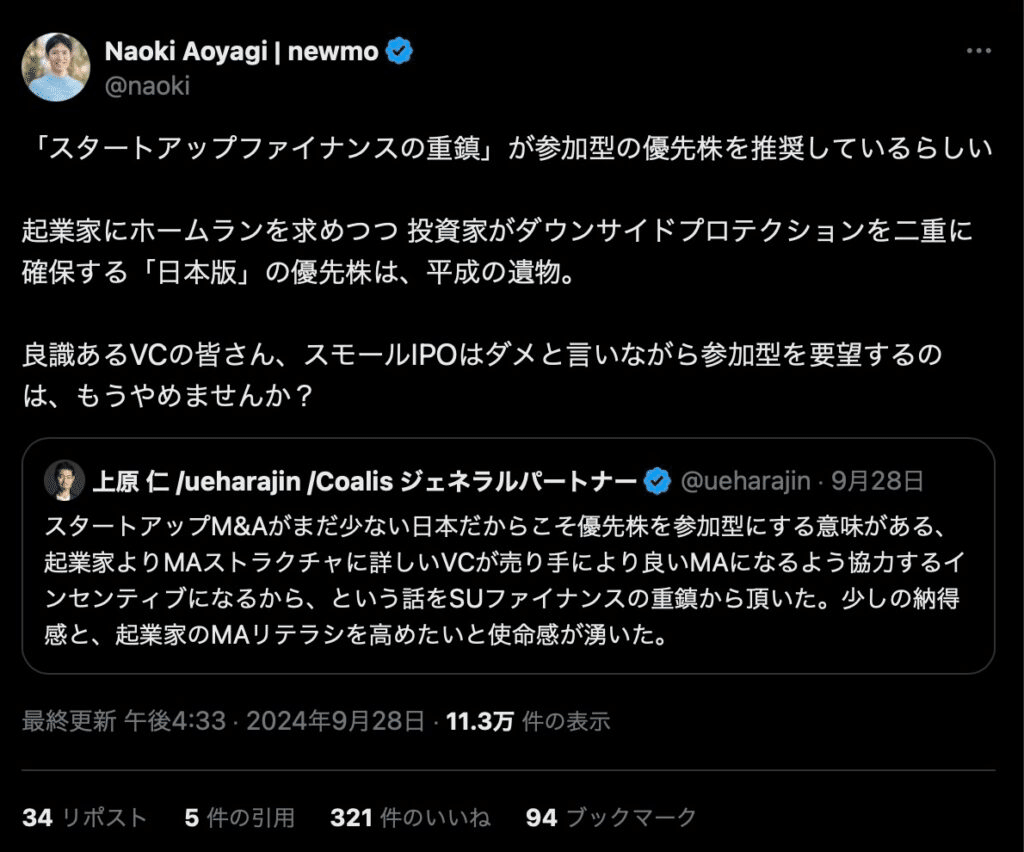

今回の非参加型・参加型の議論の発端になったのは、7月の上原さんのポストじゃないかと思いますが、

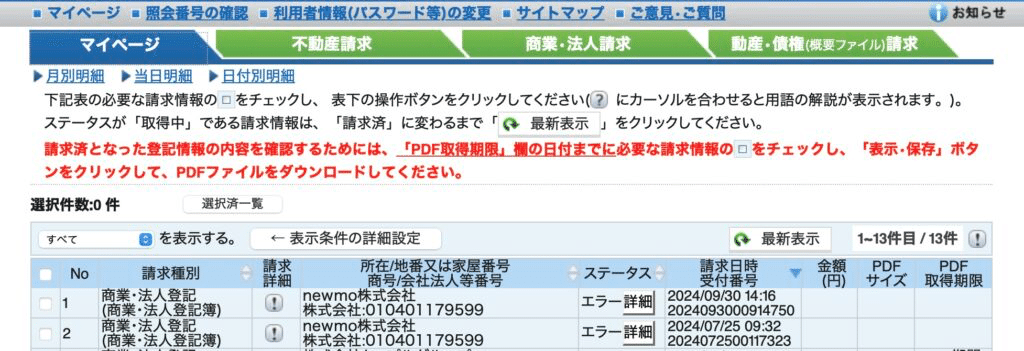

このポストに「例えばnewmoだったら全然、非参加型でいいと思います」と返信しようと思ってnewmo社の登記簿を見てみたら、ちょうど「登記処理中」で見れず、

今回も見ようとしたら、また「処理中」だった

…ので、元データには当たれておりませんが、青柳さんが、

とおっしゃっているので(青柳さんはかなり以前から、雛形を非参加型にすべきだと主張されてらっしゃるようですので)、newmoさんが非参加型なのは間違いないと思います。

(低い価格のM&Aの時には参加型がセーフティ・ネットとして働いて、大型の時にはVCが取りすぎないようにするような設計として、前掲のWilson Sonsiniのデータにもある「Cap」付きの参加型、という手もあるのかな?と一瞬考えましたが、データを見る限り、あまり人気があるようにも見えません。

初期のラウンドは参加型で、途中から非参加型に変わった例として、アストロスケールのケースがあります。上場して全部普通株式に転換されたので関係なかったとも言えますが、初期のまだ少額のうちに、軌道修正する方法があるかもしれません。)

ちなみに私は重鎮でもなければ、以上のとおり、参加型を推奨してるわけでもありませんので、「非参加型じゃないとやだ!」というスタートアップのご相談をどしどしお待ちしております。:-)

ーーーーーーーーーー

以下、上場までの資本政策のコンテンツになります。

今週は以下の4社を。

東京地下鉄

リガク・ホールディングス

Hm c omm

Sapeet

ご興味がありましたら、下記のリンクからご覧ください。

ここから先は

¥ 250

Amazonギフトカード5,000円分が当たる

サポートいただいた資金は全て、分析のための商業登記簿取得費に充てさせていただきます!