週刊isologue(第524号)信託型SOよりシンプルなスキームを考える(その2)

スタートアップが利用する場合の「信託型ストックオプション」をもっとシンプルにして、かつ格段に低コストにした仕組みは作れないか?ということを今回も考えてみたいと思います。

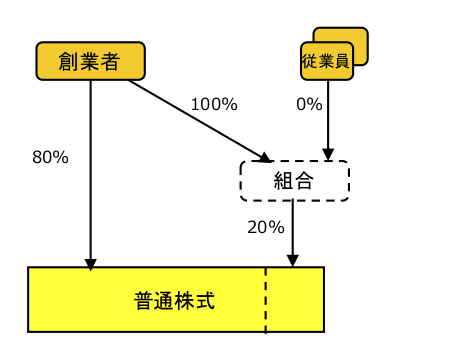

概要のイメージは、先週述べた通り、

創業者等が株価の低い段階で民法上の組合に普通株式等を現物出資

従業員が組合に参加

一定の評価式に基づいて分配割合が変更され、従業員は株式を取得できる

という、すごくシンプルなものです。

「信託型ストックオプション」に対して、便宜上この方式を以下、「組合型リストリクテッドストック」と呼ぶことにしたいと思いますが、今週は、信託型ストックオプションと比較して、この組合型リストリクテッドストックに以下のようなメリットがあることを見ていきます。

組成コストが安い

既存の株式を現物出資する場合には、組合契約書を1種類作るだけなので、数百万円もの組成費用は不要。

シビアな時価算定が不要

ストックオプションよりはるかに課税当局との「時価」の見解の相違のリスクが小さい、生の株式を用いるため、高額の算定費用を第三者に支払う必要性が小さい。

組成時に課税されない

信託に金銭を渡す際に法人税が課税されるのと異なり、組合に株式を現物出資する際には、課税が発生しない。

行使のための資金が不要

後から入社した人でも行使価格が低いのが信託型ストックオプションのウリですが、この方式なら、低いどころか行使資金不要です。

行使の事務・タイムラグがない

もともと株式なので、従業員にとって、行使のための事務手続きやタイムラグがない。

本稿は、法的・税務的助言を行うことを目的とするものではなく、財務(ファイナンス)的な観点などから、取り上げたテーマの性質を考えるためのものです。文書を実際に解釈したり運用するにあたっては、弁護士・税理士等の専門家の意見を参考にしてください。

また先週述べた通り、インセンティブを業績等に合わせてフレキシブルに設計できるというのは、私はスタートアップのインセンティブとしての「利点」なのか?という疑問があるので、この方式を勧めているわけでもありません。

目次とキーワード

組合組成の手順

キャッシュは(あまり)必要ない

シビアな算定は不要

従業員の評価と「分配割合」の推移

分配割合に「経済合理性」はあるか?

組合員の税務申告はカンタン

ご興味がありましたら、下記のリンクからご覧いただければ幸いです。

ここから先は

¥ 250

サポートいただいた資金は全て、分析のための商業登記簿取得費に充てさせていただきます!