週刊isologue(第497号)テックビューロの優先株式と会社分割の研究

「上場前後の資本政策(2018年9月編)」の途中ですが、今回は、先週10月10日に仮想通貨流出事件の顧客資産の支援に関する正式契約について発表したテックビューロについて見ていきたいと思います。

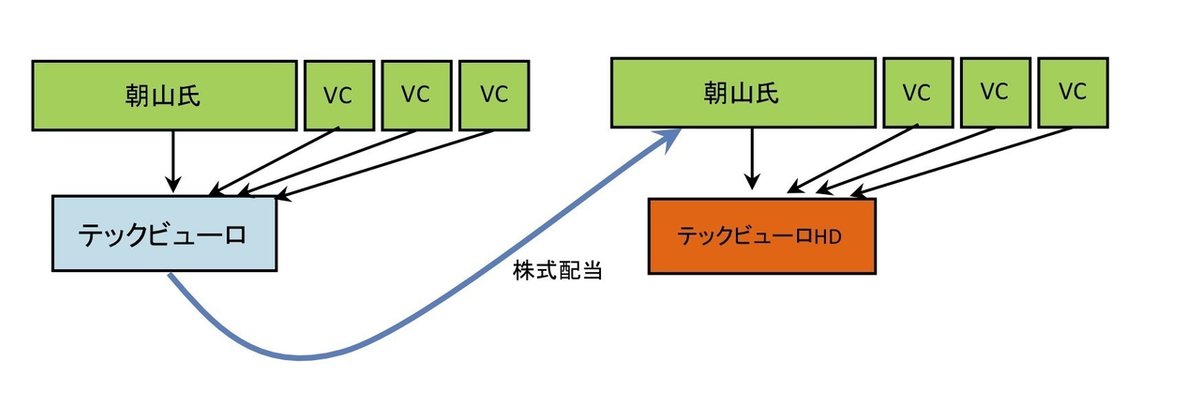

「同社の仮想通貨交換業の事業や日本のブロックチェーンビジネスはどうなるんだ?」といった観点も興味がないわけではないですが、同社は今年7月に、スタートアップとしては非常に珍しい会社分割(しかも、分割型分割(人的分割))をしておりまして、しかも優先株式を発行しております。こうした優先株式利用下の分割型分割の後にM&Aが発生すると、どんなことが起こりうるのか?、何に注意しなければならないのか?といったファイナンスの観点から、登記簿やプレスリリース、公告などの開示された資料から読み解いていきたいと思います。

本稿は、法的・税務的助言を行うことを目的とするものではなく、財務(ファイナンス)的な観点などから、取り上げたテーマの性質を考えるためのものです。実際に運用するにあたっては、弁護士・税理士等の専門家の意見を参考にしてください。

目次とキーワード:

テックビューロと、会社分割の概要

沿革

資金調達の履歴

登記の遅延

スイス法人とICOに対する課税?

会社分割(分割型分割/人的分割)

優先株式の内容と会社分割

分割型分割の適格要件

優先株式がある状況下での分割型分割と、残余財産優先分配権

(いつの間にか、残余財産優先分配額が2倍に?!)

ご興味がありましたら、下記のリンクからご覧いただければ幸いです。

ここから先は

49字

¥ 500

期間限定!PayPayで支払うと抽選でお得

サポートいただいた資金は全て、分析のための商業登記簿取得費に充てさせていただきます!