週刊isologue(第78号)「イケてない」例から考えるベンチャー企業の資本政策

よく、

「イケてる資本政策とはどういうものですか?」

とか

「イケてる資本政策の立て方を教えてください」

というご質問をいただきます。

しかし、これはちょっと答えにくい質問です。

資本政策というのは、株式やストックオプションの発行、公開等を考慮して、必要な金額が調達できるか、公開時の持株比率は妥当な水準か?等を考慮する戦略、またはそのアウトプットのことです。

資本政策は、資本政策だけを考えて導出できるものではありません。

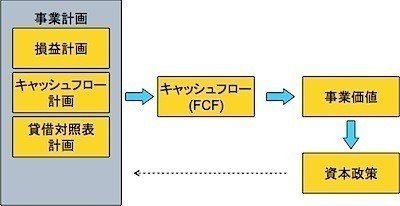

下図のように、事業がどういったビジネスモデルなのか、最初から売上や利益が十分得られるのか/時間がかかるのか、先行投資が大量に必要なのか/そうではないのか、リスクがどの程度あるか、初期から高い企業価値で評価してもらえるのか、といった様々な点が関わってきます。

図表.事業計画と事業(企業)価値、資本政策

はじめから利益がどんどん出て、設備投資もその他の先行投資も不要な事業であれば、必要な資金が少なくなりますから、自ずと無理の無い資本政策になる可能性が高くなります。

一方、大量の資金を必要とする事業であれば、かなり投資家とハードにネゴしないと、望ましい資本構成にはならないかも知れません。

このため、資本政策だけを見て「これがイケてる資本政策だ!」というのは難しいわけですね。

ただし、イケてない資本政策の「フラグ」(サイン)というのはいくつかあります。

今回は、上場前の粉飾決算が明らかになって破産、上場廃止となり、今月15日に社長の奥村裕氏が金融商品取引法違反で逮捕された「株式会社エフオーアイ」の例を取り上げ、上場時に提出された有価証券届出書等から資本政策を考えていきたいと思います。

今週の目次&キーワード

エフオーアイの概要

「株主の状況」からスタート

資本政策表を推定する

「イケてない」フラグ(徴候)

資本政策とモニタリング

まとめ

ご興味がありましたら、下記のリンクからご覧いただければ幸いです。

ここから先は

¥ 250

サポートいただいた資金は全て、分析のための商業登記簿取得費に充てさせていただきます!