週刊isologue(第515号)VCの作り方(法人GP税務編その3)

今回も、ベンチャーキャピタル(VC)の法人のGP(ファンド運用者/無限責任組合員)の税務とインセンティブ設計を考えます。

目次とキーワード:

Linear(線形)なインセンティブが超重要

一般の会社の有価証券譲渡の処理

VCの場合の有価証券譲渡の処理

キャピタルゲインからボーナスを支払う場合

キャピタルゲインから業務委託費を支払う場合

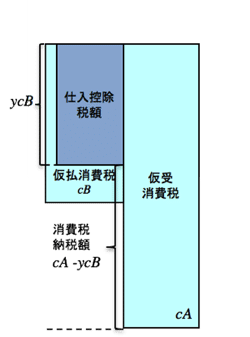

課税仕入れ等にかかる消費税額の全額を控除することができる場合

課税仕入れ等にかかる消費税額の全額を控除することができない場合

個別対応方式の場合

一括比例配分方式の場合

個別対応方式と一括比例配分方式の選択

本稿は法的・税務的助言を行うことを目的とするものではなく、財務(ファイナンス)的な観点などから、取り上げたテーマの性質を考えるためのものです。文書を実際に解釈したり運用するにあたっては、弁護士・税理士等の専門家の意見を参考にしてください。

他にも、個人などのファンドの会計や税務については、週刊isologue第387号〜第403号の「VCの作りかた(会計・評価編)」もご参考になるかもしれません。

ご興味がありましたら、下記のリンクからご覧いただければ幸いです。

ここから先は

49字

¥ 250

期間限定!PayPayで支払うと抽選でお得

サポートいただいた資金は全て、分析のための商業登記簿取得費に充てさせていただきます!