週刊isologue(第125号)GoogleのMotorola買収(分割スキーム編)

先週8月15日にGoogleがモトローラ(Motorola Mobility Holdings, Inc.)を買収すると発表しました。

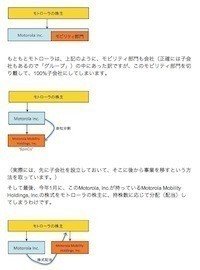

この「Motorola Mobility Holdings, Inc.」という会社は、今年1月4日に元のモトローラ(Motorola, Inc.)から分割して誕生し、上場したばかりの真新しい会社なわけですが、それが1年も経たないうちにGoogleに買収されることになってしまったわけです。

おそらくみなさんは、「Googleがモトローラを買収する理由は何なのか?」「特許を得ることが主目的だと言われてるけど本当のところはどうなんだ?」といったあたりにご関心がある人が多いのではないかと思いますが、今回は、このGoogleの買収そのものを考える前段階として、このモトローラの会社分割について考えてみたいと思います。

このモトローラは、以前よりアクティビストのIcahn(アイカーン)氏が大株主で、報道などから想像すると、もともとモバイル部門の分割が行われることになったのも、アイカーン氏がそれを経営陣に強く迫った等の理由があったからだったのかも知れません。

仮に、Googleがこのモトローラのモバイル部門を買収することが昨年から決まっていたといったことがあったとしたら、税務上などでどのような影響があるのか、なぜ会社を分割したのか、といったあたりも含めて、考えてみたいと思います。

目次とキーワード

分割の概要

分割に関する開示資料の概要

分割スキームの概要

分割に関する米国の税務

Google買収までがもし計画されていたとしたら?

ご興味がありましたら、下記のリンクからご覧いただければ幸いです。

ここから先は

49字

¥ 250

期間限定!PayPayで支払うと抽選でお得

サポートいただいた資金は全て、分析のための商業登記簿取得費に充てさせていただきます!