週刊isologue(第19号)「オーケー」にみる非上場企業のオルタナティブな資金調達方法

今週の「週刊isologue」は、EDLP(エブリデイ・ロー・プライス)で有名な、スーパーマーケットの「オーケー株式会社」(以下「オーケー」)について。

といっても、流通業そのものについてではなく、オーケーが行った、非上場企業としては非常にユニークな資金調達の手法について検討してみたいと思います。

お盆シーズンでもあるので、さらっと短めにと思ったのですが、なぜか、またA4で22枚もの大作になってしまいました・・・。

—

先日(2009年8月3日)、村上龍氏がメインインタビュアーを務めるテレビ東京系の「カンブリア宮殿」の「 “正直経営”が今、武器になる!」という回において、「オーケー株式会社」が取り上げられました。

番組では、「EDLP」や「オネスト(正直)カード」といった手法や、「ファン」が多いこと(私も、オーケー・ファンの一人)、社長である飯田 勧(いいだ すすむ)氏の人となりを紹介。

(飯田社長は、ご案内の通り、兄が居酒屋チェーン「天狗」、弟がセコムを創業したという、創業サラブレッド一族の出身でいらっしゃいます。)

その中で、「『ご意見カード』の顧客の要望を受けて導入」されたしくみの一つとして、一瞬だけ、「株券」の話が登場します。

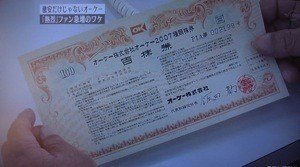

図表1.オーケー株式会社の種類株券 (出所:テレビ東京「カンブリア宮殿」)

録画を巻き戻してよく見てみると、「オーケー株式会社オーケー2007種類株券」と書いてあります。

つまり、オーケーの普通株式の株券ではなく「種類株券」です。

私、もちろん今まで仕事の中で株券は多数見て来てますし、種類株式の要項もかなりたくさん見て来ている方だと思いますが、「種類株券」(つまり種類株式という権利を表章する「紙」)を見たのは、生まれて初めてかも知れません。

番組によると、2年間で5000人以上が株主になったそうです。

5000人って、ちょっとした上場企業より株主数が多いですよね!

この種類株式のスキームは、いろいろよく考えられていて大変面白いのですが、一般的に考えれば非常にキケンな側面も持ち合わせています。

そのへんを、オーケーが提出している有価証券届出書等の開示資料に「ダイブ」して、探ってみました。

今週の目次とキーワード

投資家から見た、非上場株の公募の問題点

オーケーのコーポレートガバナンス(特に社外取締役)

企業側から見た、未上場の公募のデメリット

企業側から見た、未上場の公募のメリット

オーケーの種類株式の概要

「オーケー2007種類株式」「オーケー2008種類株式」「オーケー2009種類株式」

オーケーの種類株式発行の歴史

買取り株価の算出方法

会社側からの取得条項(call option)

取得請求権(put option)

スキームの問題点

この種類株式で上場によるキャピタルゲインは得られるか?

リスク・リターンの評価は?

議決権の制限とガバナンス

公募株式の譲渡制限と、取締役会の承認の運用

配当、残余財産の分配の順位の設計(一般的な例との対比、平時と破綻時)

相続人等に対する売渡しの請求の運用は?

「(想定)PER17倍」のナゾ

買取り価格決定式の会社側へのリスク

「普通株式への転換条項」(普通株式を対価にした取得条項)

課税上の取扱い

普通株式を使ったスキームだったら、どうだったか?

税務から考えた株主の投資額の規模と設計

ご興味がありましたら、下記のリンクからご覧いただければ幸いです。

ここから先は

¥ 250

サポートいただいた資金は全て、分析のための商業登記簿取得費に充てさせていただきます!