週刊isologue(第56号)HFTを含む電子ビジネスと国境について考える(前編)

今週の週刊isologueは、ネットビジネスの国際課税のお話です。

昨年7月発行の週刊isologue第17号「アマゾンとネットビジネスの未来」で、アマゾンの追徴課税のことを若干取り上げましたが、今回はより一般的に、電子商取引や電子証券取引における国際的な課税(平たく言うと、ネットの時代に国家間でどのように税金=ショバ代をブン取り合うか)について検討したいと思います。

書き始めたらちょっとボリュームが多くなってしまったので、前後編に分けさせていただいて、

今回の前編では、電子商取引における国際租税の基本、及び、サーバー等の実装の違いでどのような視点の違いが生まれるのか?等についてを考え、

次回後編は、OECDモデル租税条約2008年改訂に対するコメンタリーや、金融庁参考事例集をベースに、究極のケースとして、超高速の電子取引「HFT (High Frequency Tranding)」のサーバーを証券取引所のサーバールームにコロケーションした場合や「独立代理人」概念が何か使えないか?等について考えたいと思います。

今後、どの程度外国の投資家がHFTで参入し、注文がどう増加し、日本の株式市場がどうなっていくかについては、投資家のみなさんも大きな関心事かと思います。

報道によると、米国の株式市場での”取引”の5割とか7割は、HFTによるものになってきている、とのこと。

(取引というのが「注文」なのか「約定」なのか、金額ベースなのか件数ベースなのかは不明ですし、元データを見た訳ではないので要検証。)

このため、税務がHFT外国勢の日本進出にどう影響するのかといったあたりを整理しておいて損は無いかと思います。

・・・ということで、今週の目次とキーワードは以下の通り。

ネット時代にどこが問題になるか?

アマゾンの追徴課税のケース

問われる国家の戦略

ルールはどうなっているか?

OECD条約モデルにおけるPE概念

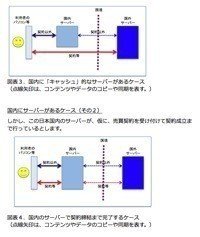

技術的な実装とPEについて考える

ご興味がありましたら、下記のリンクからご覧いただければ幸いです。

ここから先は

¥ 250

サポートいただいた資金は全て、分析のための商業登記簿取得費に充てさせていただきます!