週刊isologue(第8号)三井住友FGの日興買収を考える(下)

今回は、前回に引き続き、三井住友フィナンシャルグループの日興コーディアル証券買収まわりのモロモロについて。

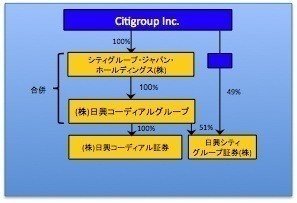

過去にさかのぼって日興コーディアル証券等が行って来たいろいろな財務的アクションのスキーム等を見てみたんですが、振り返ってみると、EB債を使った利益計上や、それに伴う開示資料の「虚偽記載」からはじまり、シティグループが日興コーディアルグループを買収する時に用いた三角株式交換、今回の三井住友FGによる会社分割を使った買収スキームなど、日興コーディアルグループの歴史は、「おもしろスキーム」や「他人事ではない法令違反」の見本市だったという気がします。

また、日興グループは現在非上場になってますが、上場会社では考えなければならなかった「遠慮」がなくなり、税務等のみを合理的に考えて最適化されたスキームがいろいろ取られている可能性が高そうです。

これがもし、時価総額(たった)数億円で上場廃止になった企業だとすると、金もなければ人材もいないことがほとんどでしょうから、そういう企業を分析してもあまり前向きな参考にはならない気がしますが、日興コーディアルグループのように、資金もあればファイナンスの知識も豊富にある会社が非上場化すると、普段は見ることができない非上場企業ならではの(遠慮のない)「合理的な」行動を垣間見られて、他の会社の参考になる部分もあるんじゃないかと思います。

ということで、今回は、下記のような事項について、いろいろ考えてみました。

日興コーディアルグループが、日本の会計基準に与えた影響(ベンチャーキャピタル条項やIFRSアドプション等)

プレスリリースには書かれていない、日興買収の詳細

なぜ、「現金対価会社分割」なのか?

出資額939億円の「日興コーディアル代替資産投資事業組合」とは何ぞや?

なぜ、100%親会社との合併直前なのに、親会社相手に25株の増資をしたのか?

外国企業株式対価の三角株式交換では、どのくらい買取請求権が行使されるか?

なぜ、日興シティホールディングス株式会社は「A種種類株式」で増資したのか?

三井住友FGの購入価格は安かったか高かったか?

ご興味がありましたら、下記のリンクからご覧いただければ幸いです。

ここから先は

¥ 250

サポートいただいた資金は全て、分析のための商業登記簿取得費に充てさせていただきます!