フェムトマガジン(元isologue)(第601号)組合員別財務諸表の端数処理

今週は、ファンドの報告書の附属資料に入っている、出資口数当たり財務諸表の端数調整についてです。

非常にマニアックな話に聞こえると思いますが(否定はしませんがw)、これは実は、財務諸表(B/S:貸借対照表とP/L:損益計算書)の構造や、ファンドの財務諸表の持つ特性をちゃんと理解していないと、スッキリ解決できない問題かと思います。

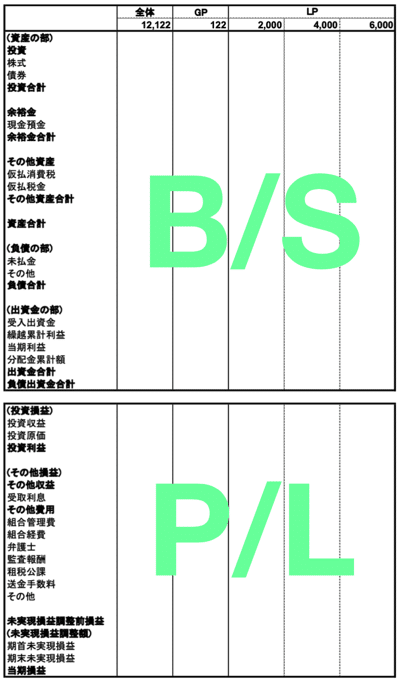

「出資口数当たり財務諸表」は、以下のような体裁のものですが、

これの縦計・横計は、そのままではうまく合いません。

私も、「たかだか数円、重要性もないし、どーでもいい」と思っていたのですが、実際にこの「出資口数当たり財務諸表」を作成する現場や、監査法人の方々が、そのどうでもいいことに結構な時間を取られているのを見て、理論的に解決しようと思い立ちました。

なぜ合わないのか?

組合の決算取り込みの3つの方式

大原則1:一定のルールに基づいて処理する

大原則2:「骨格」となる数字から計算

大原則3:LPの数値優先で計算する

大原則4:原則四捨五入(例外あり)

大原則5:誤差は、金額が大きく安定している科目で調整する

B/SとP/L、どちらを先に計算するか?

当期利益の計算

少額な科目(受取利息)の場合の例外

「組合管理費」で端数を吸収

出資金の部をB/Sの最初に計算

分配は「累計の」切り上げで

負債の各科目の計算

現金預金以外の科目を原則通り計算

現金預金で端数を調整

Appendix:法人税基本通達、所得税基本通達

ご興味がありましたら、下記のリンクからご覧ください。

ここから先は

49字

¥ 250

サポートいただいた資金は全て、分析のための商業登記簿取得費に充てさせていただきます!