週刊isologue(第513号)VCのつくり方(法人GP税務編その1)

今回は、ちょっとマニアックですが、ベンチャーキャピタル(VC)のGP(ファンド運用者/無限責任組合員)が法人だった場合に、どういう税務になるか?ということを考えてみました。

以前の経済産業省のファンドのひな型では、キャリー(キャピタルゲインが出た場合の、GPへの割増分配額)がフィーとして扱われていたのが、最新の経済産業省/日本ベンチャーキャピタル協会(JVCA)のファンド契約書の契約書例では、分配として扱われるようになったことが、ちょっと状況が変わって来ている要因です。

個人のGPの場合、ファンドがパススルー(GPが直接投資先の株式を持っているものとして扱われる)だと、株式のキャピタルゲインは株の譲渡所得として扱われ、税率も安くなるし、消費税等も関係ないので、概ね「いいとこずくめ」に見えます。

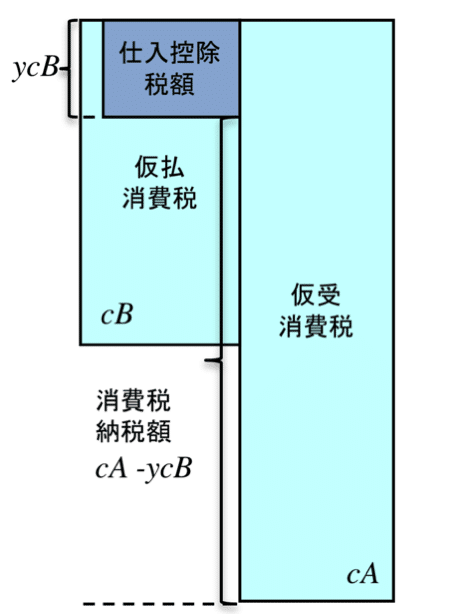

これに対し法人では(一瞬、「個人と違って、そうした所得区分がないし、損益通算できるし、累進税率でもないのでシンプルだ〜」と思えるのですが、実は)、キャリーが消費税法上、非課税売上に該当して、課税売上割合が下がって、消費税等の納税額も変わる可能性があるので、キャリーが巨額に発生した場合には、税務上コワいことが起こり得ます。

以下、こうした法人GPの税務について考えてみたいと思います。

目次とキーワード:

経済産業省/JVCAのファンド契約書例

キャピタルゲインが発生しない年のケース

キャピタルゲインが発生する年のケース

控除対象外消費税額等の扱い

なお、本稿は法的・税務的助言を行うことを目的とするものではなく、財務(ファイナンス)的な観点などから、取り上げたテーマの性質を考えるためのものです。文書を実際に解釈したり運用するにあたっては、弁護士・税理士等の専門家の意見を参考にしてください。

ご興味がありましたら、下記のリンクからご覧いただければ幸いです。

ここから先は

¥ 250

サポートいただいた資金は全て、分析のための商業登記簿取得費に充てさせていただきます!