フェムトマガジン(元isologue)(第615号)SPACの上場時開示資料を見てみた(その1)

今週から、SPAC(Special Purpose Acquisition Company:特別買収目的会社)上場時の開示資料(S-1)を見てみます。

私は以前は、「SPACってちょっとシュっとした裏口上場でしょ?」くらいに思っていたのですが、昨今は米国のIPO時の資金調達のかなりの部分を占める巨額の資金(Bloombergの記事では8兆円以上)がSPACのIPOで調達されており、つまりはその資金が買収を通じて未上場企業に流れ込むわけですから、米国のVC投資額と比較しても、既にスタートアップ生態系に対して巨大なインパクトを与える存在になっているわけです。

またSPACは、昨今の米国市場のレイターステージにおける巨額のファイナンスや、ダイレクト・リスティングなどと並んで、伝統的なIPOプロセスに対する壮大なアンチテーゼ、または競合する代替的機能にもなっていると言えます。

今回は、昨年2020年で最も大量の資金を集めたと言われる、 Pershing Square Tontine Holdings, Ltd. のS-1を見ていきたいと思います。

目次とキーワード:

白紙小切手のようなペーパーカンパニー

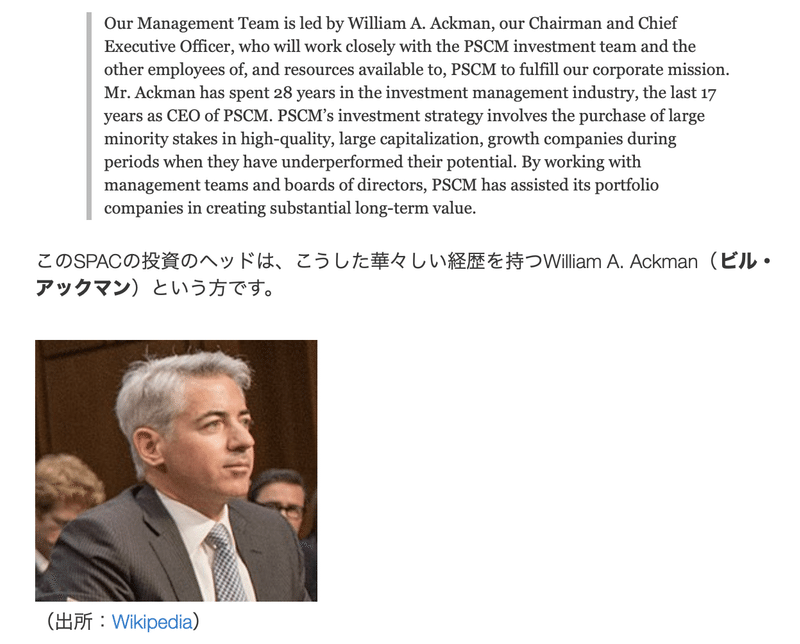

運用会社、株主構成

Pershing SquareとBurger Kingなど

SPACは未上場企業の持分の100%を買収するのか?

最大級のSPAC

信託と償還可能株式による一般投資家の保護

ワラントの付与による償還しないインセンティブ付与

どのくらいの規模の会社が買えるのか?

未上場企業(スタートアップ)がSPACに買われるメリットは何か?

伝統的なIPOプロセスの問題点

パンデミックとSPAC

昨今の金あまりレイターステージファイナンス

プライベート・エクイティ・ファンドとSPACの決定的違い

運用者(Pershing)が受け取るワラントの設計

(本稿文中の翻訳は、ざっと訳しただけのものであり、正確な翻訳を提供する目的ではありません。)

ご興味がありましたら、下記のリンクからご覧ください。

ここから先は

49字

¥ 250

サポートいただいた資金は全て、分析のための商業登記簿取得費に充てさせていただきます!