週刊isologue(第370号)日本版リストリクテッド・ストックのベンチャーへの応用(その2)

先週は、4月28日に経済産業省から発表された「「攻めの経営」を促す役員報酬~新たな株式報酬(いわゆる「リストリクテッド・ストック」)の導入等の手引~」にある日本版のrestricted stockについて考えましたが、今週はそれをベンチャーにどう応用するかを考えます。

今後、日本で「ユニコーン」や「メガベンチャー」をもっと生み出していくためにも、リストリクテッド・ストック(生株)を使った新たなインセンティブの仕組みが求められていますが、ベンチャーの場合には「手引」に例示されたままのスキームというよりは、税務上の「特定譲渡制限付株式」の要件に該当しない「制度外リストリクテッド・ストック」が向くのではないか、と思います。

目次とキーワード

従来の手法の問題点とリストリクテッド・ストックの優位点

従来の「生株」の購入

ストックオプションの付与

行使価格を下げるとリスクがある

年間行使1200万円の制限

有償ストックオプションの付与

「オプションの時価」が難解

オプションが有利発行とみなされると、やはり巨大なリスクがある

問題が先送りされる

ベンチャーにおけるリストリクテッド・ストックの付与

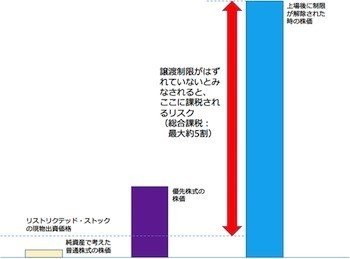

リストリクテッド・ストックのリスク

リストリクテッド・ストックの税務の要点

「制度外リストリクテッド・ストック」のスキーム

発行会社側の処理

付与される個人側の処理

アーリー期のベンチャーでの設例

株主間契約等での取り決め

発行会社の会計・税務上の処理

付与される個人側の処理

時価の妥当性

税務上のリスク

レイター期ベンチャーの場合

創業者から譲渡の場合との差異

まとめ

ご興味がありましたら、下記のリンクからご覧いただければ幸いです。

ここから先は

56字

¥ 250

サポートいただいた資金は全て、分析のための商業登記簿取得費に充てさせていただきます!