フェムトマガジン(第770号) GP主導の継続ファンド(GP-led continuation fund その4)

今週は「キャリー」の会計処理を考えます。

キャリー(carried interest)というのは、ファンドからの分配が一定の額を超えた場合に、ファンドを運営するGP(無限責任組合員)が出資割合を超えて受け取れる分配のこと。

世界的に、超えた額の20%が相場になっています。

日本では、このキャリーが長らく、ファンドの「経費」として処理されてきました。(このため、成功「報酬」と呼ばれていました。)

日本のベンチャーキャピタル(VC)業界は米国と同様、世界でも最も長い1970年代からの歴史があるのですが、日本ではVCが長らく「会社」として運営されてきました。

日本では税務上、法人は「報酬」(ファンドから見た経費)でも、「キャピタルゲイン」(ファンドから見た株譲渡収入の分配)でも、税率は変わりませんので、「会社」のファンドの時代は、それでもよかったのです。

(経済産業省が公開していたファンドの雛形も、キャリーを「経費」として記載していました。)

それが日本でも、西暦2000年前後から徐々に(法人ではなく個人のパートナーを中心とする)独立形VCが登場し、「報酬」で受け取るのと「株譲渡収入」として受け取るのでは大きな差が出て来ました。(米国は9割以上が「独立系VC」ですし、おそらく他のスタートアップエコシステムが発達している国も、大半が独立系VCではないかと思います。)

拙著「起業のエクイティ・ファイナンス」第8章でも記載しましたが、これは単なる「節税」といった話ではありません。個人の場合、税率が一定の株譲渡所得と異なり、累進税率の「報酬」では、売却のタイミングや資源配分で大きな歪み(LPさんとの利益相反)を発生させる可能性が出てくるのです。

(平たく言うと、累進税率で「今年はすでにそこそこ売却していて、これ以上オレの税率が上がっちゃうのもイヤだから、株を売るのは来年に伸ばそう」てなことを考えて、最適な売り時を逃してしまうバイアスがかかったらまずい、ということです。)

そういったことがないように、株の売却にかかる所得は、世界中どこでも分離課税でフラットな税率になっていますし、世界のVCのファンド契約(LPA=Limited Partnership Agreement)では、基本的にすべて、キャリーは「分配」として定義されているはずです。

日本でも、10年前くらいに独立系VCが増加し始めたあたりから、キャリーを「報酬」ではなく「分配」として定義するVCが急増してきました。

そして、2018年に公表された経済産業省/JVCAのファンドの契約例からは、キャリーが「分配」として定義され、今やこれが本流になっています。

このような経緯から、日本においては、実際にキャリーを分配として処理したことのある人は、まだめちゃくちゃ数が少ないはずです。なぜなら、そもそも上記のとおり、日本でキャリーを「分配」として定義しはじめたのがつい最近のことですし、キャリーは通常、ファンドを作ってすぐに出るものではなく、7年とか10年してファンドの投資先が何社か上場するという段階になってはじめて分配がファンド総額を超えて出るものだからです。つまり、ファンドを作ってから3年や5年でなかなか出るものではないですし、そもそもファンドの総額以下しかリターンがない(儲からなかった)ファンドではキャリーは発生しません。

このシリーズでは、金銭のキャリーだけでなく、そこに「現物分配のキャリー」が加わった場合にどうなるか?を考えますが、本日はまず、基本的な金銭のキャリーの話まで。

ここに現物のキャリーがまじると、非常に理解が困難になり、お恥ずかしながら、私はここを理解するのに、頭を掻きむしりながら2ヶ月くらいかかってしまいました、、、

現物のキャリーは、例えるなら、ニュートン力学から相対性理論になるというか、直感的には理解しがたい「空間が歪む」ような現象が発生します。金銭の分配によるキャリーの場合にも実はそれはすでに発生しているものの、気づきにくいのですが、現物が混じった場合に、それが露わになります。

ということで、まずは通常の金銭分配としてのキャリーの処理から。

■キャリーが発生しない場合の金銭分配の会計処理

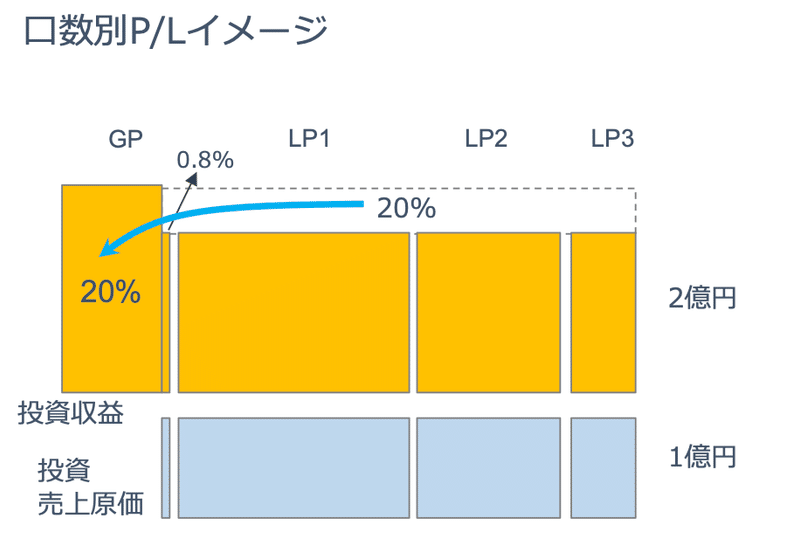

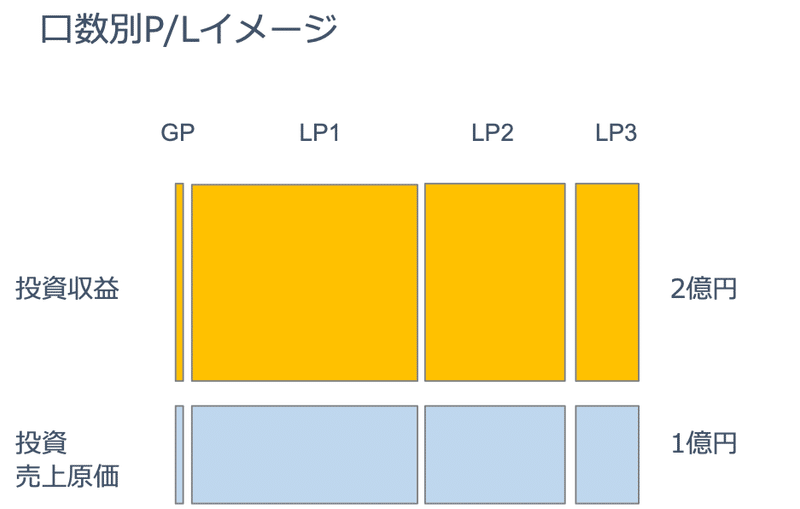

キャリーが発生しない場合の分配(帰属)の会計処理は、下記のように、単に組合員別の出資割合に応じて数字を割るだけです(ここまでは超かんたん)。

今週は以下、次のような点について解説します。

費用として処理していた時代のキャリーの会計処理

経産省/JVCAの「契約書例」によるキャリーの規定

なぜ「分配」の分「投資収益」が増えるのか?

利益の「帰属」から「分配」までの流れの図解

ご興味がありましたら、下記のリンクからご覧ください。

ここから先は

¥ 250

サポートいただいた資金は全て、分析のための商業登記簿取得費に充てさせていただきます!