フェムトマガジン(第768号) GP主導の継続ファンド(GP-led continuation fund その2)

今週は「GP主導の継続ファンド」のスキーム自体を考える前提として、

「分配割合」は「分配」の「割合」ではない!?

という点について整理しておきたいと思います。

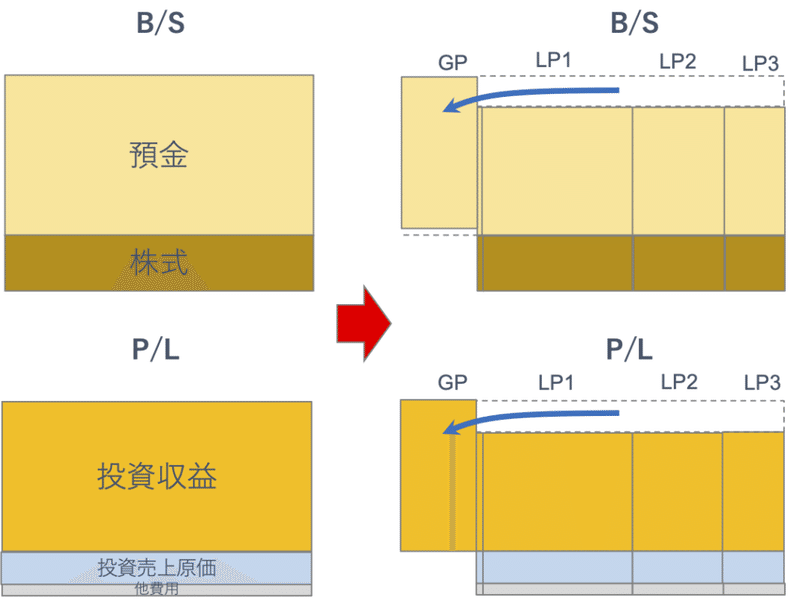

ファンドの契約書や税務では、「分配」という言葉がたくさん出てくるのですが、よくよく見ると、この「分配」という用語は、

株式会社が行う配当と同様の、資本の払戻し的な「distribution」の意味と

各組合員にどのように損益(や資産)を割り当てるか、といった「allocation」(帰属・賦課)の意味

という2つの全く違う概念が混在していて、組合の契約書を作ったり会計処理をしている人も、この2つの使い分けを必ずしも明確に意識していなさそうな気がします。

組合の会計や税務を考える場合には「分配割合」(民法第674条)というキーワードが重要ですが、「分配」の「割合」というと、(例えば1%とか20.8%とか)何か一定の比率が決まっていて、B/SやP/Lにその比率を掛ければ、各組合員の数字がポンと出てくるような印象を受けるかもしれませんが、実務は全く違います。

誤解を恐れずに言えば、分配割合とは、

組合契約書で定められる、組合員ごとへの損益・資産・負債等の帰属(allocation)のルールの総体、である

(先に「金額」が決まって、後から比率が結果的に定まる)

くらいに考えておいた方がいいんじゃないかと思います。

(ここがよく腹落ちしていないと、継続ファンドのように、現物分配と金銭分配が混在するような複雑な処理をする場合に「これって本当に課税されないの?」といったところが不安になって、先に進めなくなるのではないかと思います。)

ということで、本日は、

分配割合の「分配」とは何か?

いわゆる「分配」(distribution)

「分配割合」という場合の「分配」(allocation)

経産省/JVCA契約例における「分配」の使われ方

(資料)総額法・折衷法・純額法(法人税・所得税基本通達)

などを検討していきます。

ご興味がありましたら、下記のリンクからご覧ください。

ここから先は

¥ 250

サポートいただいた資金は全て、分析のための商業登記簿取得費に充てさせていただきます!